Erlando, 31 tahun, merasa semakin sulit menghemat keuangan setelah mengalami pemutusan hubungan kerja (PHK) dari perusahaan ban kendaraan bermotor di pusat onderdil Pasar Asem Reges, Tamansari, Jakarta Barat pada April lalu—persis selepas hari raya Idulfitri.

Saat masih bekerja, gaji Erlando sebesar Rp6,5 juta per bulan. Dia memberanikan diri mengambil cicilan rumah di daerah Cisauk, Tangerang, Banten. Apes, baru dua tahun mengambil cicilan, dia malah terkena PHK.

“Setoran cicilan Rp2 juta lebih, sementara penghasilan saya sekarang enggak tentu. Dapat Rp1 juta sebulan, sudah habis buat makan keluarga,” kata Erlando ditemui Alinea.id di kawasan Salemba, Jakarta Pusat, Kamis (28/11).

Saat ini, Erlando bekerja membantu seorang temannya sebagai tukang cat duco mobil. Dia merasa masih punya harapan “naik kelas” lagi menjadi pekerja formal dengan pendapatan tetap, selanjutnya bakal mengambil pinjaman dari bank untuk modal usaha.

“Saya mau usaha bisnis ban bekas aja di Cisauk,” tutur Erlando.

Nasib serupa dialami Hafidz, 29 tahun. Dia mengaku bekerja sebagai tukang cat untuk sementara waktu, bersama saudaranya yang menjadi ahli dekorasi gedung pemerintahan.

“Tapi itu kalau dipanggil. Kalau enggak, yang sudah enggak kerja,” kata Hafidz ketika ditemui di daerah Kedoya, Jakarta Barat, Sabtu (30/11).

Semula, Hafidz bekerja sebagai teknisi di sebuah perusahaan telekomunikasi yang menjual jasa memasang sambungan internet. Akan tetapi, pada Februari lalu, dia terkena PHK.

“Sekarang, paling sebulan megang duit Rp800.000,” ujar Hafidz.

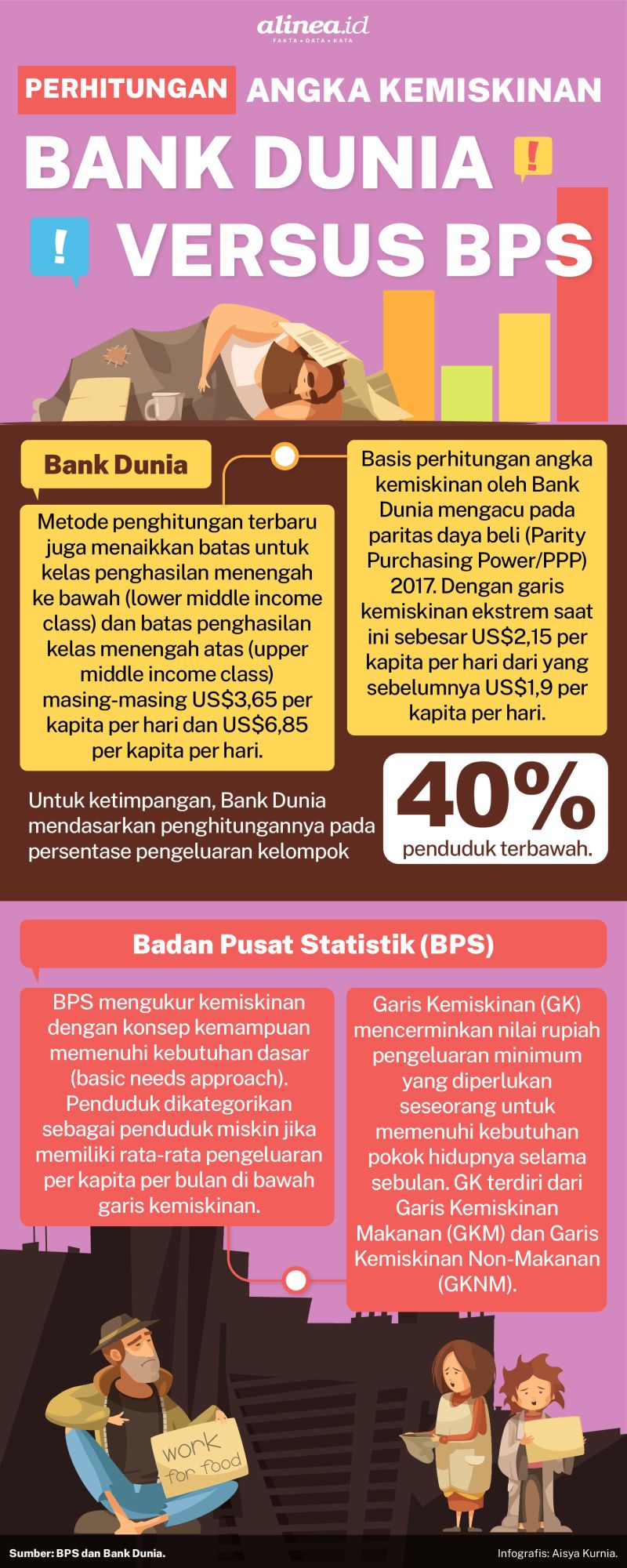

Dikutip dari Antara, kelompok kelas menengah mencakup masyarakat dengan pengeluaran berkisar Rp2.040.262 hingga Rp9.909.844 per kapita per bulan pada 2024. Jumlah tersebut ditentukan oleh standar Bank Dunia terkait kelas menengah, dengan perhitungan 3,5-17 kali garis kemiskinan suatu negara.

Namun, jumlah kelas menengah—seperti Erlando dan Hafidz—terus menurun. Data Badan Pusat Statistik (BPS), seperti dinukil dari Antara, menunjukkan jumlah kelas menengah dan menuju kelas menengah mencakup 66,35% dari total penduduk, dengan proporsi konsumsi pengeluaran mencapai 81,49% dari total konsumsi warga.

Porsi kelas menengah mulai mengalami penurunan sejak pandemi Covid-19, dari 57,33 juta (21,45%) pada 2019 menjadi 47,85 juta (17,13%) pada 2024. Sedangkan standar tingkat pengeluaran kelas menengah meningkat dari 2019, yaitu pada rentang Rp1.488.375 hingga mencapai Rp7.229.250.

Menurut Direktur Eksekutif Center of Economic and Law Studies (Celios) Bhima Yudhistira Adhinegara, penurunan kelas menengah sudah kritis. Di sisi lain, yang naik kelas adalah kaum menengah rentan, jumlahya sekitar 137,5 juta atau sekitar 50% total populasi.

“Tekanan kelas menengah, salah satunya karena banyaknya pungutan dan pajak yang dibebankan ke masyarakat. PPN (pajak pertambahan nilai) naik ke 11% tahun 2022, ikut menurunkan daya beli kelas menengah,” kata Bhima saat dihubungi, Sabtu (30/11).

Selain itu, terus bertambahnya pekerja pada bidang informal membuat banyak pekerja terperosok turun kelas menjadi miskin. Industri pengolahan yang berguguran karena pailit, kata Bhima, terus memperburuk kondisi turunnya kelas menengah.

“Ada lebih dari 24 perusahaan tekstil sedang hadapi kepailitan,” ucap Bhima.

Bhima mengatakan, pemerintah semestinya menunda kebijakan yang menjadi beban masyarakat. Misalnya kenaikan PPN 12%.

“Harusnya PPN turun, bukan naik. Pajak jangan agresif ke menengah-bawah,” tutur Bhima.

Selanjutnya, Bhima menyarankan, kelas menengah untuk sementara harus berhemat, serta mengurangi belanja barang sekunder dan tersier. Fokus pada kebutuhan pokok terlebih dahulu.

“Jangan terlalu berani pinjam uang (utang). Usahakan frugal living,” kata Bhima.

Terpisah, Direktur Eksekutif Institute for Development of Economics and Finance (Indef) Esther Sri Astuti menilai, turunnya kelas menengah sudah ditandai dengan pelemahan daya beli masyarakat. Penurunan jumlah kelas menengah itu, kata Esther, akibat pendapatannya menurun, sehingga mereka tidak bisa menyisihkan uang untuk menabung.

“Sementara, bansos (bantuan sosial) selama ini untuk kelas bawah. Kelas menengah terlupakan karena treatment harus beda,” ujar Esther, Sabtu (30/11).

Esther menyarankan, kelas menengah mesti diberi bantuan sosial yang lebih mengarah pada subsidi tingkat suku bunga. “Karena mungkin banyak kelas menengah yang bayar cicilan kredit," kata Esther.