Mewaspadai utang luar negeri

Bank Indonesia, seperti biasanya, beberapa hari lalu melaporkan bahwa kondisi utang luar negeri (ULN) Indonesia per akhir Oktober 2019 masih terkendali. Tak pernah lupa ditambahkan keterangan tentang struktur ULN yang sehat, dan telah dikelola dengan prinsip kehati-hatian.

Peningkatan posisi ULN Pemerintah pun diberi narasi yang menggembirakan. Bulan lalu dikatakan, “sejalan dengan optimisme investor asing terhadap prospek perekonomian nasional, di tengah ketidakpastian global.” Bulan ini dinyatakan, “sejalan dengan keyakinan investor asing terhadap prospek perekonomian nasional dan imbal hasil investasi keuangan domestik yang menarik.”

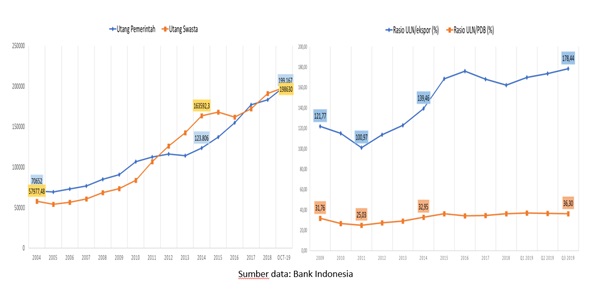

Faktanya, posisi ULN Indonesia pada akhir Oktober 2019 telah mencapai US$400,58 miliar. Terdiri dari ULN Pemerintah sebesar US$199,17 miliar, Bank Indonesia sebesar US$2,78 miliar, dan swasta sebesar US$198,63 miliar.

Jika dibandingkan dengan posisi per akhir 2004 (US$141,27 miliar), maka terjadi peningkatan sebanyak 284%. Hampir tiga kali lipat selama 15 tahun. ULN Pemerintah meningkat sebesar 282%, setara dengan rata-rata. Sedangkan ULN swasta meningkat lebih pesat, mencapai 343%.

Rata-rata pertumbuhan ULN selama era SBY I (2005-2009) sebesar 4,32% per tahun. Meningkat pesat pada era SBY II (2010-2014), mencapai 11,22% per tahun. Menurun pada era Jokowi I (2015-2019) menjadi 7,62% per tahun.

Akan tetapi, pertumbuhan ULN kembali meningkat signifikan selama setahun terakhir. Hingga Oktober 2019 (y-o-y) telah mencapai 11,9%. Perkiraannya mencapai 12% pada akhir tahun, sehingga menjadi pertumbuhan tertinggi selama sembilan tahun terakhir.

Data memperlihatkan bahwa pertumbuhan ULN yang sangat tinggi pada era SBY II diimbangi pertumbuhan nilai ekspor yang juga sangat pesat. Bisa dikatakan secara sederhana bahwa kenaikan ULN tampaknya akan dapat “dibayar” dengan kenaikan ekspor.

Posisi utang pada 2012 hampir sama dengan nilai ekspor, sehingga rasionya hanya 100,97%. Rasio itu kemudian memang meningkat mencapai 139,46%pada 2014. Kemudian meningkat pada tahun-tahun berikutnya, hingga mencapai 178,44% pada akhir triwulan III 2019. Merupakan rekor selama belasan tahun terakhir.

Dahulu, rasio itu sering dipakai menggambarkan kemampuan membayaran ULN, yang dikenal sebagai debt service ratio (DSR). Kini, ada beberapa perhitungan tentang DSR, yang sebagiannya dipublikasi oleh BI.

Salah satunya adalah DSR tier-2. Total pembayaran ULN pada Tier 2 meliputi pembayaran pokok dan bunga atas utang dalam rangka investasi langsung selain dari anak perusahaan di luar negeri, serta pinjaman dan utang dagang kepada nonafiliasi. Sebagai besaran penyebutnya adalah penerimaan transaksi berjalan, yang mencakup ekspor dan penerimaan neraca pendapatan.

DSR tier-2 annualized pada triwulan III 2019 sebesar 54,33%. Diprakirakan bertahan di kisaran 55% pada akhir tahun. DSR versi ini pun jauh lebih tinggi dibanding beberapa tahun lalu. Sebesar 20,72% pada akhir 2010 dan 35,64%% pada akhir 2012.

Indikator lain yang diumumkan oleh BI adalah rasio ULN atas PDB. PDB yang dinyatakan dalam nilai dolar Amerika. Rasionya pada akhir triwulan III 2019 mencapai 34,71%. Rasio tertinggi selama 10 tahun terakhir. Pada akhir 2010, rasionya masih sebesar 26,55%.

Indikator yang tampak tidak memburuk adalah posisi ULN dikaitkan dengan cadangan devisa. Secara lebih khusus, dikemukan ULN jangka pendek, yang waktu pembayarannya setahun ke depan. Yang ingin digambarkan adalah seberapa banyak uang (valuta asing) yang telah dimiliki untuk membayar cicilan utang.

Rasio itu sebesar 44,29% pada akhir triwulan III-2019. Rasionya tampak stabil selama beberapa tahun terakhir.

Namun, perlu diingat bahwa sebagian cukup besar dari devisa itu bukan diperoleh dari hasil ekspor. Melainkan juga dari arus masuk modal dan finansial. Sebagian cukup besarnya justru berupa utang, yang nanti akan menjadi beban pada waktu berikutnya.

Perlu pula dicermati tentang perkembangan ULN BUMN yang dicatat oleh BI sebagai utang swasta. Posisinya pada akhir Oktober 2019 sebesar US$50,68 miliar atau 25,52% dari total utang swasta. Telah lebih dari seperempatnya. Hingga akhir 2017, porsinya masih di bawah 20%. Bahkan, pada 2008, porsinya hanya 6,45%.

Bagaimanapun, dari berberapa indikator di atas tadi, memang tidak sepenuhnya salah jika dikatakan ULN masih terkendali saat ini. Akan tetapi, sebagian besar indikator mengindikasikan kondisi telah memburuk. Terkendali dalam kondisi yang kurang baik.

Dikaitkan dengan kondisi defisit transaksi berjalan dan pelemahan ekonomi, maka kalimat lain yang lebih menggambarkan kondisi bisa dipakai. Yaitu, aman untuk saat ini, namun cukup rawan dalam beberapa waktu ke depan.

Berita Terkait

Bahaya utang pemerintah Indonesia harus diperhatikan secara serius

Langkah yang bisa diambil Prabowo untuk melunasi bunga utang Rp552,9 T

AS hapus utang $35 juta untuk perbaiki terumbu karang Indonesia